Le Price Earning Ratio (également désigné par les acronymes PER ou P/E) est l’un des ratios d’analyse fondamentale les plus utilisés en bourse. Comme son nom l’indique, ce ratio mesure le rapport entre le cours et les bénéfices d’une entreprise.

Comment calculer le PER ?

La popularité du PER vient probablement de sa simplicité à calculer. En effet, il existe deux méthodes de calcul (qui donnent strictement le même résultat) :

- Cours / Bénéfice par action

- Capitalisation boursière / Résultat net

Le résultat net ou le bénéfice par action est mentionné dans le document de référence de chaque société, publié annuellement. Prenons par exemple la société Air Liquide.

La société a réalisé un résultat net (part du groupe) de 2113 millions d’euros, soit 4,95 euros par action. Au cours de 125 euros (équivalent à une capitalisation d’environ 53,4 milliards), le PER est égal à 25,25.

Ce ratio est fourni par de nombreux sites internet mais je vous conseille de le recalculer par vous même. Attention également aux screeners qui vous calculent un PER sur le résultat attendu des prochaines années.

Les avantages du Price Earning Ratio

Le PER permet d’évaluer si une entreprise se paie sur des multiples de valorisations élevés ou non très rapidement. Il est ainsi possible de comparer rapidement un grand nombre de société.

L’investisseur pourra donc utiliser le PER pour détecter les éventuelles anomalies de valorisation, et prendre position en conséquence.

Les limites du PER

D’un point de vu personnel, je vois principalement trois limites à l’utilisation du Price Earning Ratio.

Premièrement le PER se base sur le bénéfice réalisé par une société. Cependant si l’on souhaite analyser une société déficitaire, ce ratio ne nous sera d’aucune utilité.

Ensuite ce ratio ne tient pas compte de la politique d’endettement d’une société. Une entreprise peut être faiblement valorisée à cause d’un endettement excessif, le faible P/E est donc totalement justifié et ne constitue pas une anomalie de valorisation.

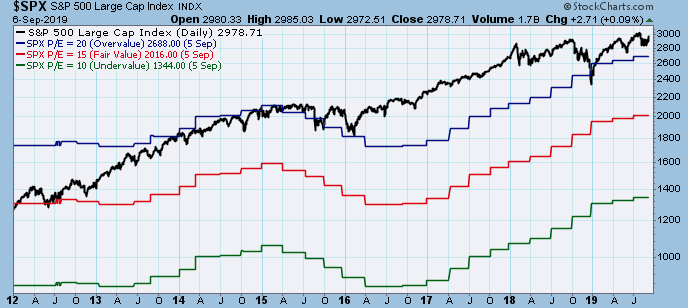

Troisièmement, le PER ne donne aucune indication de timing pour acheter ou vendre une action. Par exemple, le PER du S&P500 est considéré comme surévalué depuis 2015 puisqu’il se paye sur un multiple de valorisation supérieure à 20.

Beaucoup de débutants utilisent des screeners gratuits pour identifier les entreprises ayant les PER les plus faibles.

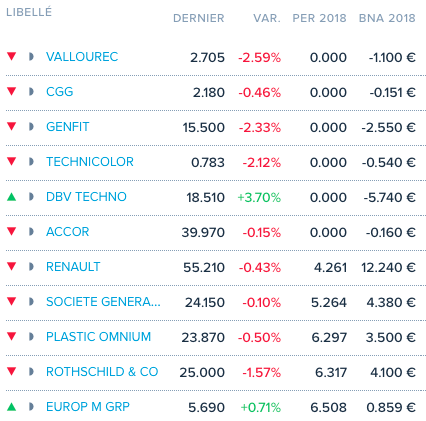

Mais un faible PER correspond à de mauvaises anticipations opérationnelles (faible valorisation) mis en rapport avec un résultat passé. Par exemple la société Renault se paie avec un faible PER depuis de nombreuses années alors le cours ne cesse de stagner…

A titre personnel, je regarde le PER pour estimer le potentiel de baisse d’une action lorsqu’elle débute une phase 4. Plus le PER est élevé et plus les attentes des investisseurs sont importantes. Si la société déçoit, il est probable que son cours dévisse très fortement.

Effectivement, le PER n’est pas suffisant pour dénicher une action à fort potentiel. D’ailleurs, analyser une action à partir de ce seul indicateur peut induire en erreur comme tu l’indiques dans l’article.

Une société peut avoir un résultat exceptionnel qui comme son nom l’indique va modifier le résultat de l’entreprise lors d’un exercice ce qui peut diminuer le PER de celle-ci et amener à penser que son potentiel est énorme. Pour autant, ce n’est pas forcément le cas comme je le précise dans mon propre article et avec des exemples : https://letraderdudimanche.com/tout-savoir-sur-le-per-price-earning-ratio

De plus, une société avec un faible PER par rapport à ses concurrents mais qui n’a pas réellement de perspectives dans les mois et années à venir ne représente pas forcément une opportunité d’investissement.

Il faut donc bien prendre garde aux éléments qu’on utilise pour se faire une idée de la bonne santé d’une entreprise.

Je rajouterai qu’il est inutile de comparer le PER d’une société tech avec une société pétrolière. Il faut comparer le PER d’une société à son secteur.

Sinon, très bon article.

Valentin

Merci Valentin pour ta précision.

Effectivement, le PER s’apprécie au niveau d’un secteur. Mais parfois, il n’est pas idiot de comparer les secteurs. Imaginons qu’une entreprise agroalimentaire se paie sur les niveaux de PER d’une techno… on peut imaginer que cette entreprise agroalimentaire est surévaluée.

Tout à fait.

En réalité, nous pouvons comparer le PER d’une société avec une autre société, un secteur ou un indice global.

Le plus pertinent est (je pense) comparé le PER d’une société avec la moyenne de son secteur.

Valentin