En période de tempête (ou de calme plat) sur les marchés, il pourrait être tentant de prendre une position spéculative sur la volatilité. Notamment en utilisant un ETF sur le Vix ! Le postulat est logique :

- la volatilité est basse, ça va bien finir par exploser (début d’une crise),

- la volatilité est haute, ça va bien finir par baisser (fin de crise).

Cependant, nous allons voir dans cet article qu’il y a d’autres paramètres à prendre en compte pour trader correctement la volatilité avec un ETF. Sinon vous allez passer du rêve au cauchemar très rapidement. Mais d’abord, commençons par quelques notions de base sur le Vix.

Qu’est ce que le Vix ?

Le VIX (Volatility IndeX) mesure la volatilité intrinsèque des options de l’indice S&P 500. Cet indice est couramment surnommé l’indice de la peur par les médias, puisqu’il explose à la hausse quand les marchés financiers baissent fortement.

En effet, lorsque l’incertitude est grande (risque de faillite/krach), les investisseurs achètent massivement des options (put) pour se couvrir d’une chute de la bourse. Par conséquent, les prix des options augmentent.

D’une manière générale, les opérateurs de marché classent le Vix selon trois fourchettes :

- De 0 à 20 : faible niveau de volatilité, le S&P 500 est haussier ;

- De 20 à 30 : la volatilité atteint des niveaux pouvant marquer la fin de la tendance haussière ;

- Supérieur à 30 : volatilité particulièrement forte, le S&P 500 est dans une tendance baissière.

Le Vix traduit les variations attendues du S&P 500 sur une période de 30 jours.

Principe de base à connaître pour trader la volatilité

Concernant le trading sur option (et donc sur la volatilité), il y a un principe fondamental à retenir :

- Acheter de la volatilité quand elle est basse,

- Vendre de la volatilité quand elle est haute.

Si vous faites l’inverse, vous allez tôt ou tard faire exploser votre compte.

Le vendeur de volatilité a le rôle d’un assureur. Il encaisse une prime, mais couvre l’assuré en cas de hausse brutale de la volatilité. Le vendeur de volatilité gagne peu, mais très souvent. Cependant, quand un « accident » se produit, il doit avoir les reins assez solides pour couvrir les pertes de l’assuré.

Liste des ETF sur le Vix

Le Vix devient un actif à part entière, les gestionnaires d’actifs ont d’ailleurs créé toute une batterie d’ETF pour répliquer cet indice. Mais la majorité de ces trackers sont émis par des sociétés nord-américaines (par exemple : ProShares).

Cependant pour trader un tracker, il faut que la société émettrice fournisse un Document d’information clé pour l’investisseur (DICI). Malheureusement pour nous, les émetteurs américains s’en fichent un peu de ce document… La majorité de ces ETF ne peut donc pas être tradée par les investisseurs européens.

Voici une petite sélection des meilleurs ETF sur le Vix.

Les ETF Long

VXX – iPath Series B S&P 500 VIX Short-Term Futures ETN

Le VXX est un ETN émis par Barclays, et c’est probablement l’ETF le plus connu/liquide pour trader le Vix. Il s’agit du tout premier tracker répliquant le Vix puisqu’il a été lancé en janvier 2009. Cet ETF n’utilise pas d’effet de levier et réplique les variations quotidiennes du Vix.

TVIX – VelocityShares Daily 2x VIX Short-Term ETN

Émis par Crédit Suisse, le TVIX est une arme nucléaire, qui peut faire exploser votre portefeuille à la hausse comme à la baisse. En effet, il utilise un effet de levier (x2) pour amplifier les variations du Vix.

Pendant la crise du Coronavirus, son prix a été multiplié par quasiment 20 en quelques jours. Mais la descente a également été vertigineuse.

LVO – S&P 500 VIX Futures Enhanced Roll UCITS ETF

La société de gestion Lyxor (filiale de la Société Générale) a également émis son ETF sur le Vix, le LVO. Contrairement aux deux précédents ETF, le LVO utilise une réplication synthétique. Un swap de performance est mis en place avec la Société Générale pour répliquer l’indice S&P 500 VIX Futures Roll Enhanced TR.

L’ETF LVO est coté à la bourse d’Amsterdam et peut être échangé de 9h à 17h30 (heure de Paris). Il est donc décalé par rapport aux actions américaines qui s’échangent de 15h30 à 22h (heure de Paris).

Bon à ce jour, il n’existe pas d’ETF Vix éligible au PEA. Et quand on voit la violence des mouvements des ETF présentés ci-dessous, c’est plutôt une bonne chose de réduire leur accès.

Les ETF Inverse

Il existe également des ETF pour shorter les Vix, vendre de la volatilité. Mais là, nous entrons dans une autre dimension du trading. Il y en a plus d’un qui a grillé son compte en vendant de la volatilité…

SVXY – ProShares Short VIX Short-Term Futures ETF

Commençons par le SVXY, un ETF émis par la société ProShares. Malheureusement, il ne peut pas être acheté par un investisseur européen (sauf professionnel). Le SVXY est short volatilité, il est donc censé répliquer les mouvements inverses du Vix. Quand le Vix baisse, cet ETF monte.

ZIV – VelocityShares Daily Inverse VIX Medium-Term ETN

Le ZIV est un ETN émis par Crédit Suisse, il a la particularité de shorter le Vix sur des échéances à moyen terme.

Contrairement aux autres ETF qui cherche à reproduire le Vix à 30 jours, cet ETF va répliquer le Vix à 4, 5, 6 et 7 mois. Les échéances à moyen terme sont beaucoup moins volatiles.

Comment fonctionnent les ETF Vix ?

Vous savez comment fonctionne un ETF classique, la société de gestion achète des actions/obligations dans le but de répliquer physiquement le sous-jacent. Concernant la réplication du Vix, c’est un peu plus compliqué mais fondamental à comprendre, si vous souhaitez trader ce genre de produit.

Pour répliquer la performance du Vix, l’ETF achète des contrats futures. Cependant les futures mesurent la valeur du Vix à une date d’échéance déterminée. Mais comme on l’a dit précédemment, le Vix (cours spot) mesure la volatilité à 30 jours. L’ETF va donc acheter une combinaison de deux futures pour reconstituer la volatilité à 30 jours.

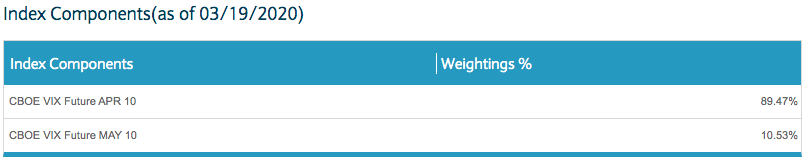

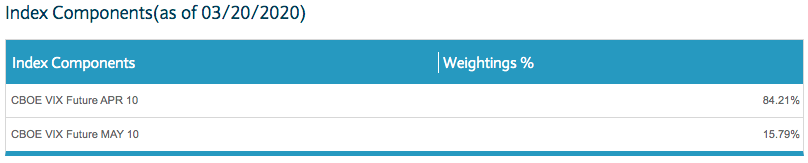

Regardez la composition du VXX au 19 mars 2020. L’ETF achète le future Avril et Mai 2020 puis les pondère pour reconstituer une échéance à 30 jours.

Et chaque jour, l’ETF va réajuster sa composition pour refléter la volatilité à 30 jours. Pour cela, il va vendre une partie du future avec l’échéance la plus courte et acheter le future avec l’échéance la plus longue.

Ce fonctionnement des ETF Vix est atypique et par conséquent, leur variation ne suit pas exactement le cours du Vix.

Comment trader la volatilité avec un ETF ?

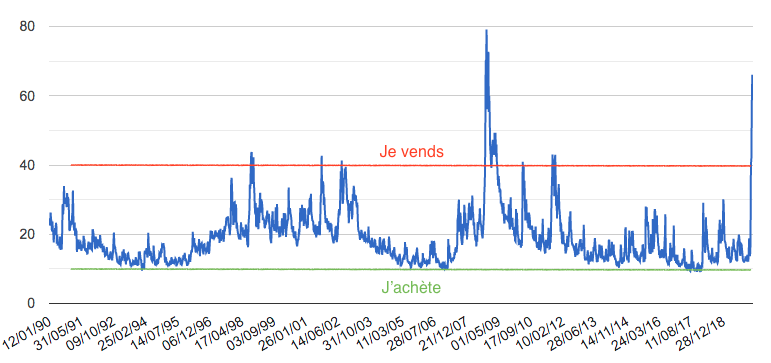

Quand on regarde le graphique du Vix à long terme, on constate facilement qu’il évolue 99% du temps entre 10 et 40. Il serait donc tentant d’acheter des ETF sur le Vix quand celui s’approche des 10. Et de les revendre (ou même de les shorter) dès lors que le Vix approche des 40.

Ce raisonnement est tout à fait logique, mais il ne tient pas compte de la manière dont fonctionne ces trackers.

Si vous souhaitez trader un ETF sur le Vix, il est extrêmement important de suivre la courbe des futures Vix. Cette courbe représente la valeur des futures Vix sur les différentes échéances disponibles.

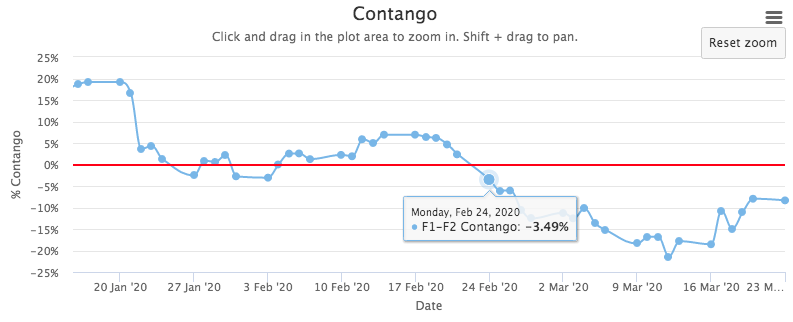

Effet Contango

En période haussière (et donc de faible volatilité), la courbe des futures Vix est ascendante. Plus l’échéance est lointaine et plus le contrat future vaut cher. Plus le future se rapproche de l’échéance et plus il perd de valeur.

Dans une situation de Contango, l’investisseur à tout intérêt de vendre à découvert les futures. Puisque la valeur de ce dernier va s’éroder jour après jour pour tendre vers le cours du Vix (spot).

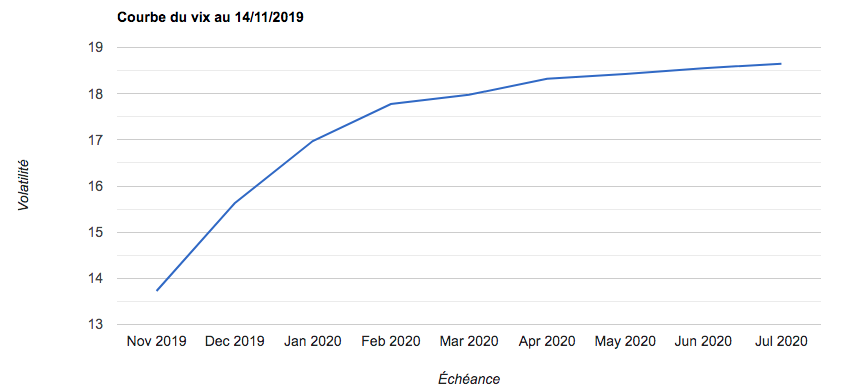

Mais cet effet est extrêmement défavorable pour les trackers Vix longs ! Par exemple au 14 novembre 2019, votre ETF va acheter le future Déc 2020 à 15,65 et vendre le future Nov à 13,75.

Par conséquent, la valeur de votre ETF va perdre de la valeur au fur et à mesure que le temps passe. Regardez plutôt le cours du VXX sur 5 ans, le cours ne cesse de baisser et cela, malgré les pics de volatilité en Février et Décembre 2018.

Effet de Backwardation

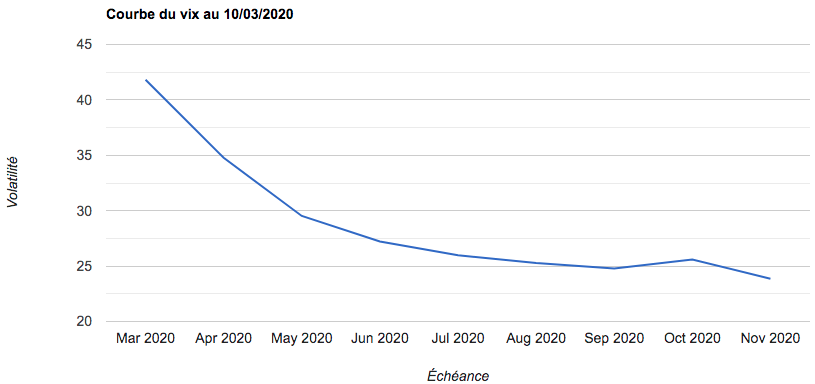

L’effet de Backwardation se produit en période de forte volatilité. La courbe des futures sur le Vix s’inverse et devient descendante. Plus l’échéance est lointaine et plus la valeur du future est basse.

Cet effet est plutôt défavorable aux trackers shorts. Par exemple le tracker SVXY va vendre l’échéance Avril 2020 (peu chère) et racheter l’échéance Mars 2020 (chère).

ETF Vix : prise de risque maximale

Précédemment nous avons dit qu’il fallait acheter de la volatilité quand elle est basse, et la vendre quand elle est haute. Mais sur un ETF, les effets Contango et Blackwardation vont jouer contre vous et vous pousser à faire l’inverse.

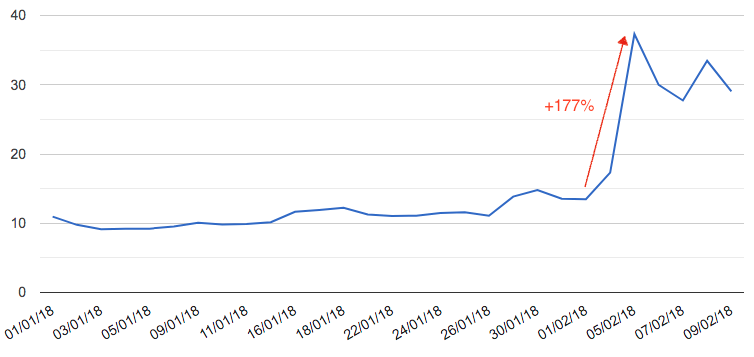

Regardez plutôt la performance historique du tracker SVXY (Vix inverse) depuis sa création. Entre 2012 et 2018, son cours va grimper de +2600%, soit un rendement annuel de +94% ! L’ETF inverse va profiter de la faible volatilité et donc de l’effet contango pour grimper. L’investisseur va donc accumuler des gains jour après jour.

Mais début 2018, Donald Trump démarre sa guerre commerciale contre la Chine. Le 5 février, le Vix a explosé à la hausse grimpant de 117% (+177% en 3 jours). En seulement quelques jours, le tracker SVXY va perdre 90% de sa valeur. Plongeant de 500$ à moins de 50$.

Le tracker inverse star du moment, le XIV a d’ailleurs été liquidité par le Crédit Suisse à la suite de ce krach. Quelques jours avant l’explosion de la volatilité, les actifs sous gestion de cet ETF pesaient plus de 2 milliards de dollars…

Shorter le Vix via un ETF vous fera gagner beaucoup d’argent lorsque la volatilité est faible, grâce à l’effet Contango. Mais le jour où cette volatilité explose à la hausse, la valeur de votre ETF va fondre comme neige au soleil.

Les clés pour trader un ETF Vix

Les effets de Contango et de Backwardation vont vous pousser à trader à contre-tendance des bonnes pratiques, ce qui est extrêmement dangereux sur un actif comme la volatilité.

Vendre de la volatilité

Mettre en place une opération long terme de vente de volatilité pour profiter de l’effet Contango est une mauvaise idée. Vous allez être exposé à n’importe quel choc de volatilité qui pourra venir ruiner vos plus-values et bien plus encore. Si les futures Vix grimpent de plus de 100% dans la journée, votre ETF peut aller au tapis.

Regardez plutôt ce qu’il s’est passé en 2019, vendre de la volatilité en permanence aurait été une bonne stratégie puisque vous auriez gagné +70%. Mais avec d’importants swings de P&L (profit and loss) : guerre commerciale annoncée sur Twitter, indice macro-économique dégradé, etc.

De plus, vous êtes constamment exposé à l’augmentation de la volatilité. La crise du Coronavirus aurait avalé vos plus-values 2019 (et une partie de votre capital) en quelques jours.

Le seul moment pour vendre de la volatilité, même si l’effet Backwardation joue contre vous, est d’acheter un ETF inverse lorsque la volatilité est importante (seuil à définir selon le contexte et votre appétence au risque). Mais vous devez le faire de manière très prudente, c’est-à-dire sans levier et avec une très faible part de votre patrimoine financier.

Il faut également pouvoir tenir psychologiquement. Plus facile à dire qu’à faire quand tout s’écroule…

Acheter de la volatilité en couverture

Il n’est pas possible d’acheter un ETF Vix quand la volatilité est basse et d’attendre qu’elle grimpe, l’effet Contango va éroder la valeur de votre investissement. Acheter de la volatilité via un ETF va donc vous demander beaucoup de rigueur et de réactivité.

En utilisant les indicateurs de Stan Weinstein, il est possible de mettre en place un premier modus operandi (mode opératoire, mais ça fait plus classe en latin).

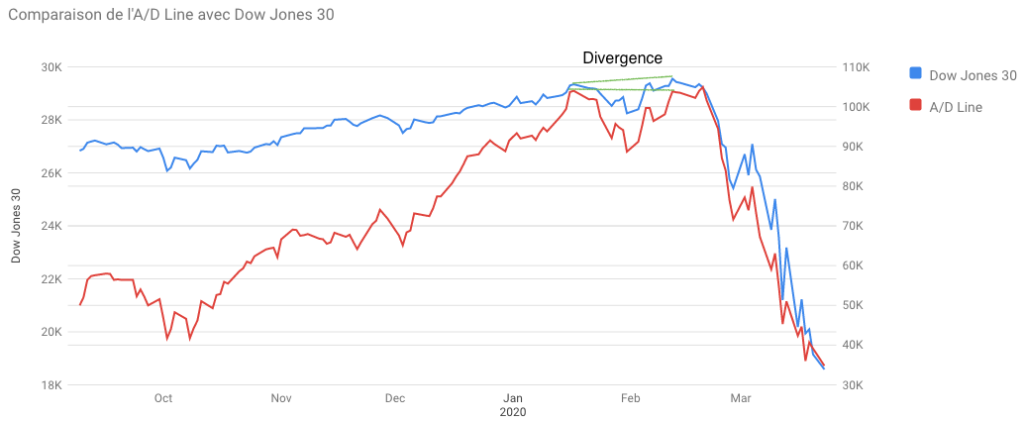

Une divergence de la ligne des avancées/déclins peut se terminer en forte correction des marchés. Avant la crise du Coronavirus, il était possible de lire d’un début de divergence.

Quelques jours plus tard, la courbe des futures Vix s’inversait, marquant une hausse probable de la volatilité. À ce moment là, le Vix cotait à 25 ! Quelques jours plus tard, il monta à plus de 80.

Trader le Vix demande expérience, capital et sagesse. Si vous n’avez pas ces trois qualités, vous finirez ruiné tôt ou tard. Backtestez votre stratégie et surtout misez une très faible part de votre patrimoine financier.

Bonjour Alexandre,

Si un ETF est trop cher peux t-on en acheter une part et en revendre une certaine partie (exemple : 0.3 part) tout de suite pour pouvoir investir une plus petite somme ?

Gaëtan

Bonjour Gaëtan,

Non il n’est pas possible d’acheter/vendre une fraction d’ETF (contrairement aux CFD).

Alexandre

Bonjour,

C’est possible via une assurance-vie.

Par exemple sur mon contrat j’ai accès au LQQ en tant qu’UC.

Bonjour palladium,

Je n’ai pas compris votre commentaire. Vous dites qu’il est possible d’acheter/vendre une fraction d’ETF avec une assurance vie ?

Merci,

Alexandre

Bonjour Alexandre,

Oui, c’est le principe de fonctionnement des unités de compte avec l’assurance vie : on peut acheter 0,x parts d’un support.

Ce qui permet par exemple d’acheter tous les mois 100€ de LQQ peu importe sa valeur liquidative avec un versement programmé automatique (qu’elle soit à 400€ comme avant le krach ou bien à 200€ en ce moment).

C’est un des rares avantages de l’assurance vie par rapport à un PEA à mon humble avis.

Il y a assez peu de contrats proposant un choix d’ETF intéressants.

D’ailleurs mon contrat n’est même plus commercialisé, je ne pense pas que d’autres contrats donnent actuellement accès au LQQ.

Bonjour Palladium,

Le LQQ est disponible sur certaines assurances vies, par exemple les contrats « Avenir ». Il y a aussi des trackers short en levier 2 sur ces mêmes contrats.

Bonjour Petit_Dino,

Effectivement, le contrat Linxea Avenir propose énormément d’ETF dont le LQQ.

Si je devais ouvrir un contrat, j’ouvrirais très probablement cette assurance vie.

Alexandre

Et merci Alexandre pour ce blog.

J’y apprends des choses.

Oui exact, j’ai fait une recherche et le LQQ est disponible sur les contrats de l’assureur Suravenir (qui est d’ailleurs mon assureur) :

– Croissance Avenir (Epargnissimo)

– LinXea Avenir

– MonFinancier Retraite Vie

– Puissance Avenir (Assurancevie.com)