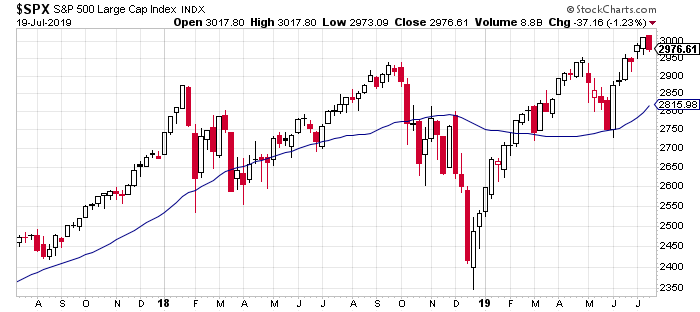

Alors que nous sommes en pleine période de publication des résultats semestriels, les investisseurs sont obnubilés par la baisse des taux. Cependant les espoirs des investisseurs ont été douchés par un article du Wall Street Journal indiquant que la Réserve fédérale ne soit disposée à réduire ces taux que d’un quart de point à la fin du mois.

Tout logiquement nos trois indices ont perdu quelques points vendredi et finissent la semaine dans le rouge, le S&P500 terminant même en dessous du seuil symbolique des 3000 points.

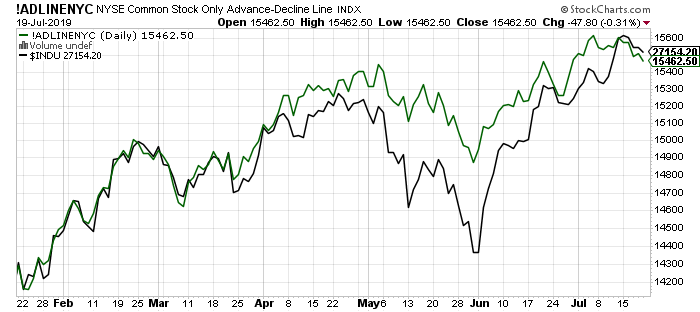

Quand je regarde mes lignes des avancées/déclins, j’ai deux messages différents. Une légère divergence baissière sur l’ADLine Common Share (suivant les actions ordinaires).

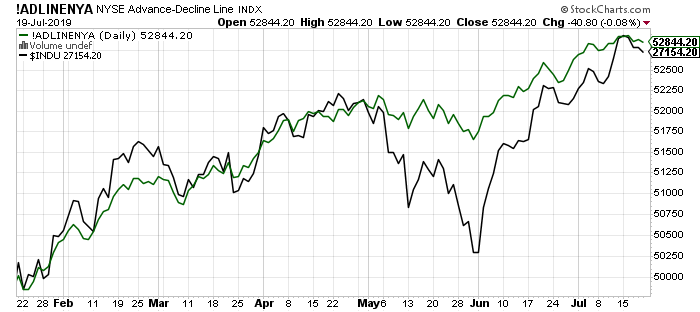

Cependant la ligne des avancées/déclins suivant l’ensemble des actions (ordinaires + préférentielles) ne montre aucun signe de faiblesse. Je n’ai jamais analysé ce genre de divergence entre les deux ADLines, cela pourrait être un exercice intéressant à réaliser.

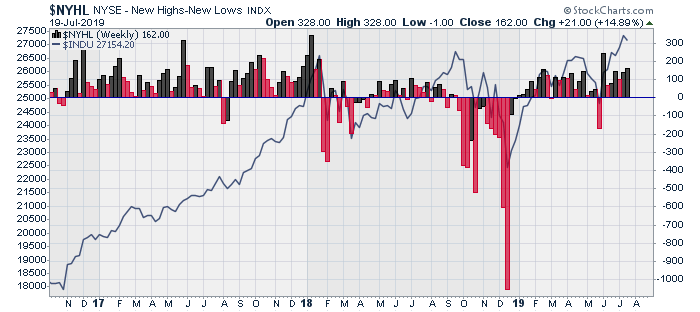

Cependant le nombre d’actions sur leur plus haut à 52 semaines (vs. sur leur plus bas) ne cessent de grimper.

La semaine prochaine nous aurons encore de nombreuses publications d’entreprises. Et sur le plan macro-économique, les États-Unis publieront vendredi leur estimation de PIB pour le second trimestre.